SEPA: Hintergrund

Hintergrund zu SEPA

Mit der Umstellung auf SEPA werden die nationalen Bezahlverfahren durch die entsprechenden SEPA -Zahlverfahren abgelöst. Für die meisten Privatkunden wird dies weitestgehend unbemerkt stattfinden: Die neuen SEPA-Überweisungen und SEPA-Lastschriften sind einfach zu nutzen, da sie sehr stark den Verfahren ähneln, die man hierzulande bis jetzt nutzt – egal ob im Online-Banking, an den SB-Terminals oder in der Filiale. Und natürlich bleibt das Girokonto in der heutigen Form bestehen.

IBAN und BIC

Aufbau IBAN

Lediglich die Kennzeichnung des Kontos ändert sich. Statt der bisherigen Kontonummer und Bankleitzahl müssen Kunden zukünftig die IBAN, die internationale Kontonummer benutzen (International Bank Account Number). Die IBAN ist aber eine alte Bekannte, da sie sich wesentlich aus der bisherigen Bankleitzahl und Kontonummer zusammensetzt. Vorangestellt werden lediglich „DE“ für Deutschland und zwei Prüfziffern. Kurze Kontonummern werden mit Nullen auf zehn Stellen aufgefüllt. Die IBAN findet jeder Kunde schon seit einiger Zeit auf seinem Kontoauszug.

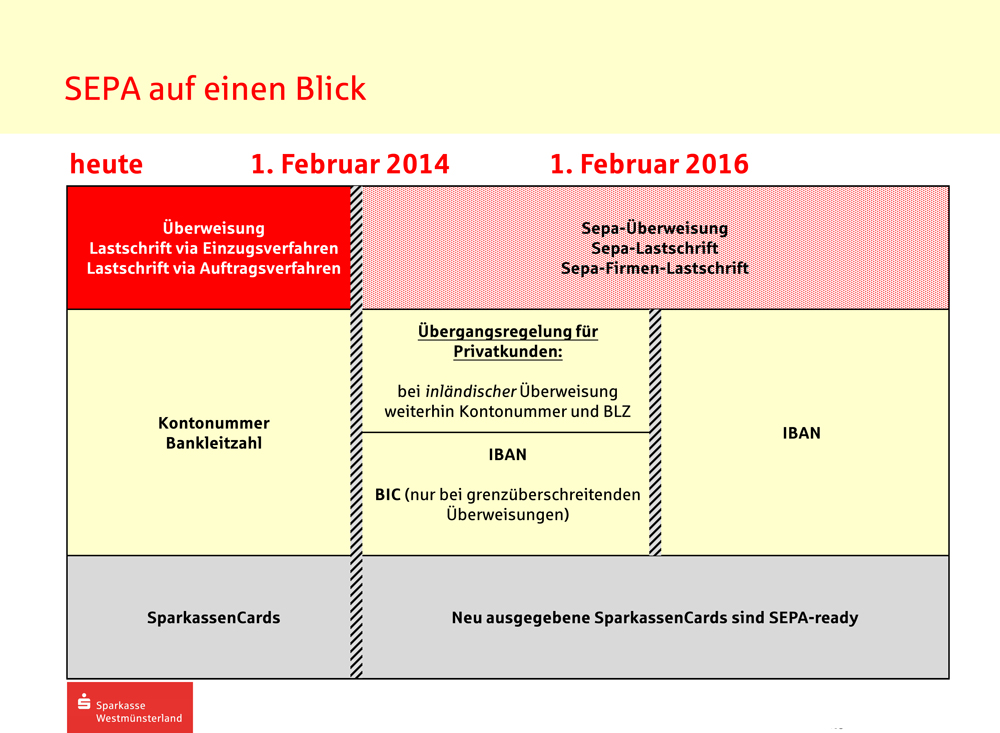

Zeitplan SEPA

Übergangsfrist

Für Privatkunden gibt es eine Übergangsfrist:

– Bis zum 1. Februar 2016 können sie bei inländischen Überweisungen die bisherige Kontonummer und Bankleitzahl nutzen.

– Bei grenzüberschreitenden SEPA-Überweisungen kommt jedoch die IBAN zum Einsatz und – während der Übergangszeit bis 1. Februar 2016 – zusätzlich die BIC, der Business Identifier Code, die internationale Bankleitzahl sozusagen. Auch diese findet sich auf den Kontoauszügen. Ab Februar 2016 entfällt auch diese, so dass innerhalb des SEPA -Raums für Zahlungen ausschließlich die IBAN nötig ist! Für SEPA-Zahlungen innerhalb Deutschlands kann sogar bereits ab dem 1. Februar 2014 auf die Angabe der BIC verzichtet werden.

Lastschriften

Bei den SEPA-Basis-Lastschriften ist als Voraussetzung für den Einzug von Zahlungen ein sogenanntes SEPA-Basis-Lastschriftmandat erforderlich. Es ermächtigt den Zahlungsempfänger, den fälligen Betrag vom Konto des Kunden einzuziehen. Diese Verfahren löst das bisherige Lastschriftverfahren mit Einzugsermächtigung ab. Das Praktische hieran ist, dass für bereits schriftlich erteilte Einzugsermächtigungen keine neuen SEPA-Lastschriftmandate erforderlich sind.

Neu ist, dass zu jeder Lastschrift eine „Mandatsreferenz“ angegeben werden muss. In der Regel ist dies eine Kundennummer o.ä. Außerdem muss eine „Gläubiger-Identifikationsnummer“ übermittelt werden, anhand derer jeder Gläubiger identifiziert werden kann.

SparkassenCards

Seit Juli 2012 neu ausgegebene SparkassenCards nennen nicht nur Kontonummer und Bankleitzahl. Auf der Rückseite sind auch IBAN und BIC vermerkt.

Handlungsbedarf für Vereine und Unternehmen

Für Unternehmen und Vereinen, die in der Regel als Gläubiger Rechnungs- und Mitgliedbeiträge einziehen, ergibt sich mit Blick auf Februar 2014 umfangreicher Handlungsbedarf. Die wichtigsten Aufgaben sind folgende:

– Jede Zahlungsverkehrssoftware und jedes Buchhaltungssystem muss auf den SEPA-Standard umgestellt werden.

– Rechnungen, Mahnungen und sonstiger Schriftverkehr mit Kontobezug muss um IBAN und BIC ergänzt werden.

– Unternehmen und Vereine, die Zahlungen per Lastschrift einziehen, müssen online eine Gläubiger-ID bei der Bundesbank beantragen (www.glaeubiger-id.bundesbank.de), Mandatsreferenzen für jeden Zahlungspflichtigen vergeben, neue Lastschriftvereinbarungen mit der Sparkasse treffen und Kunden schriftlich informieren, um bestehende Einzugsermächtigungen in SEPA-Basis-Mandate zu wandeln.

– Handlungsbedarf gibt es auch bei den SEPA-Firmen-Lastschriften, die die Lastschriften im Abbuchungsverfahren ablösen. Hier muss zwingend ein neues SEPA-Firmen-Lastschriftmandat eingeholt werden. Dieses Verfahren betrifft jedoch nur Unternehmen und keine Verbraucher.

Wir empfehlen allen unseren Firmenkunden und Vereinen, einen SEPA-Verantwortlichen zu benennen und einen Umstellungszeitplan zu erstellen.

Unsere Kunden begleiten wir selbstverständlich bei dieser Umstellung

– mit grundlegenden Informationen auf unserer Homepage

– mit dem Versand von schriftlichen Informationen zu den konkreten Umstellungserfordernissen der einzelnen Kunden (Jahresmitte 2013)

– aktuell mit der persönlichen Ansprache der Kunden durch ihren Kundenbetreuer, die alle im Thema sind und mit Rat und Tat zur Seite stehen und

– mit Software-Programmen zur Umwandlung von Kontonummer und Bankleitzahl in IBAN und BIC (in S-Firm und SPG Verein enthalten).