Sachwertanlagen: Der Weg aus der Realzinsfalle

Von Dr. Ulrich Kater, Chefvolkswirt DekaBank

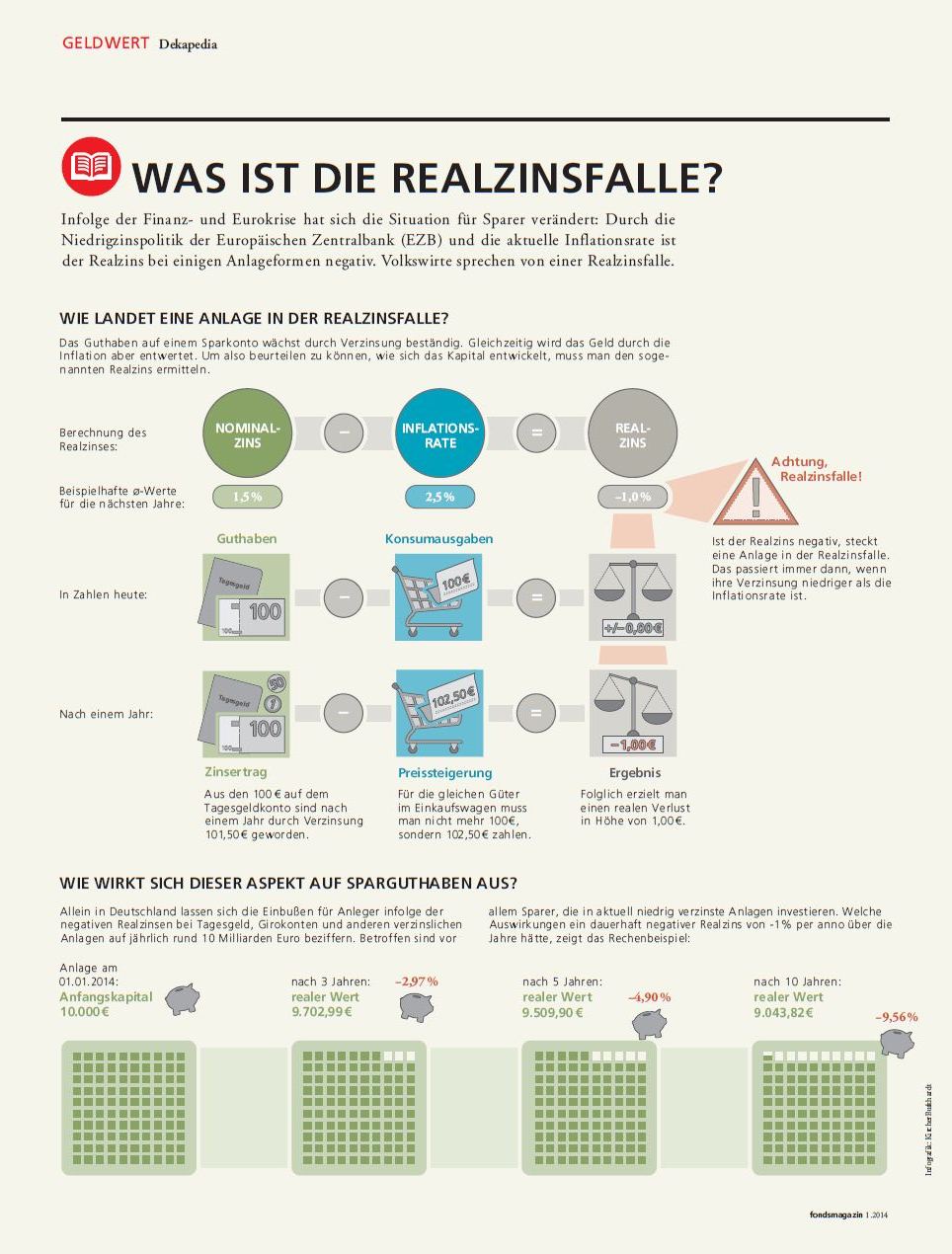

Die deutschen Anleger haben ein unterschätztes Problem.

Derzeit sind die Zinsen für Anlagen in sichere, fest verzinsliche Produkte wie Termingelder, Spareinlagen oder auch Bundesanleihen deutlich niedriger als die Inflationsrate. Damit ist die reale Verzinsung, d. h. Zinsen minus Inflation, negativ. Der Sparer tappt in die so genannte „Realzinsfalle“. Das angelegte Geld verliert also stetig an Kaufkraft. Ziel eines jeden Sparers ist aber, dass das angelegte Geld an Kaufkraft gewinnt.

Ursache der Realzinsfalle: Die Krisen und die hohen Staatsschulden.

Warum liegen die Zinsen derzeit unterhalb der Inflationsrate? Die Kapitalmärkte preisen doch üblicherweise die aktuelle und die zukünftig erwartete Inflationsrate ein. Warum sind die Anleger bereit, solch niedrige Zinsen zu akzeptieren? – Hierfür gibt es mehrere Gründe: (1) Die privaten Anleger sind nach den Kapitalmarktturbulenzen der vergangenen Jahre gebrannte Kinder. Sie wollen jetzt nur noch Sicherheit, egal zu welchem Preis. Als absolut sicher gelten weiterhin Bankeinlagen und deutsche Staatsanleihen. (2) Die Banken und andere institutionelle Anleger (bspw. Versicherer) haben aufgrund der verschärften Regeln des Staates für den Finanzsektor (höhere Eigenkapitalanforderungen) einen großen Anreiz, Staatsanleihen auch zu niedrigen Zinsen zu kaufen. Diese müssen nämlich nicht mit Eigenkapital unterlegt werden. (3) Die Europäische Zentralbank (EZB) stellt den Banken viel Geld zu extrem niedrigen Zinsen zur Verfügung, will dafür aber als Sicherheit Staatsanleihen. Auch das ist ein Anreiz für die Banken, Staatsanleihen trotz der niedrigen Verzinsung zu erwerben. – Nebenbei bemerkt: Den deutschen Finanzminister freut es durchaus, wenn er solch niedrige Zinsen für die Staatsschulden bezahlen muss.

Schmerzhafter Kaufkraftverlust.

Für die kommenden Jahre ist in Deutschland mit einer durchschnittlichen jährlichen Inflationsrate von etwa 2 % zu rechnen. Setzt man für die Durchschnittsverzinsung sicher angelegter Gelder bis zu 1 % pro Jahr an, so verliert das angelegte Geld Jahr für Jahr 1 % an Kaufkraft. Bei kurzfristigen Anlagen ist das überschaubar und noch zu verkraften. Doch gerade bei langfristigen Geldanlagen wird dies im Lauf der Zeit schmerzhaft. Ein heute angelegter Betrag von 10.000 Euro ist in diesem Fall inflationsbereinigt (und niedrig verzinst) nach 20 Jahren in Bezug auf die Kaufkraft nur noch rund 8.000 Euro wert. Anstatt, dass das Geld sich vermehrt, wird es in realer Rechnung also zusehends weniger.

Wie lange wird das so weitergehen?

Diese Niedrigzinsphase dürfte so lange andauern, wie die Staatsschuldenkrise noch schwelt – das kann durchaus noch einige Jahre gehen. Die Privatanleger können sich mit diesem Schicksal abfinden, dass sie mit ihrem Geld den Abbau der hohen Staatsschulden mitfinanzieren. Sie können aber auch Alternativen suchen.

Wie entkommt man als Privatanleger der Realzinsfalle?

Mit Sachwerten! Höhere Renditen gibt es in den kommenden Jahren dort, wo eng an der realen Wirtschaft investiert wird, also beispielsweise in Aktien von börsennotierten Unternehmen oder in Immobilienfonds. Dies sind Sachwerte in Wertpapier-Form. Wertpapiere lassen den Anleger teilhaben am Erfolg realwirtschaftlicher Unternehmungen. Sie verbriefen reale Gegenwerte bzw. die Erträge aus diesen. Warum werden die Unternehmen weiterhin steigende Erträge erwirtschaften? Weil die Weltwirtschaft wächst – die Industrieländer mit moderaterem Tempo, die aufstrebenden Volkswirtschaften (Emerging Markets) mit höherer Dynamik. Denn sie haben einen enormen Aufholbedarf bei zunehmender politischer und ökonomischer Stabilität. Grundsätzlich gilt bei allen Wertpapieren: Sie bergen große Chancen; kapitalmarktbedingte Wertschwankungen können jedoch nicht ausgeschlossen werden.