In drei Schritten zum verdienten Ruhestand

Viele Menschen schieben den Gedanken an die Finanzierung des Ruhestands weit von sich. Und das, obwohl die meisten davon ausgehen, dass die gesetzliche Rente nicht ausreichen wird. Wer auch nach dem Beruf sein Leben ohne Abstriche genießen möchte, sollte etwas tun – unabhängig davon, wie alt er ist.

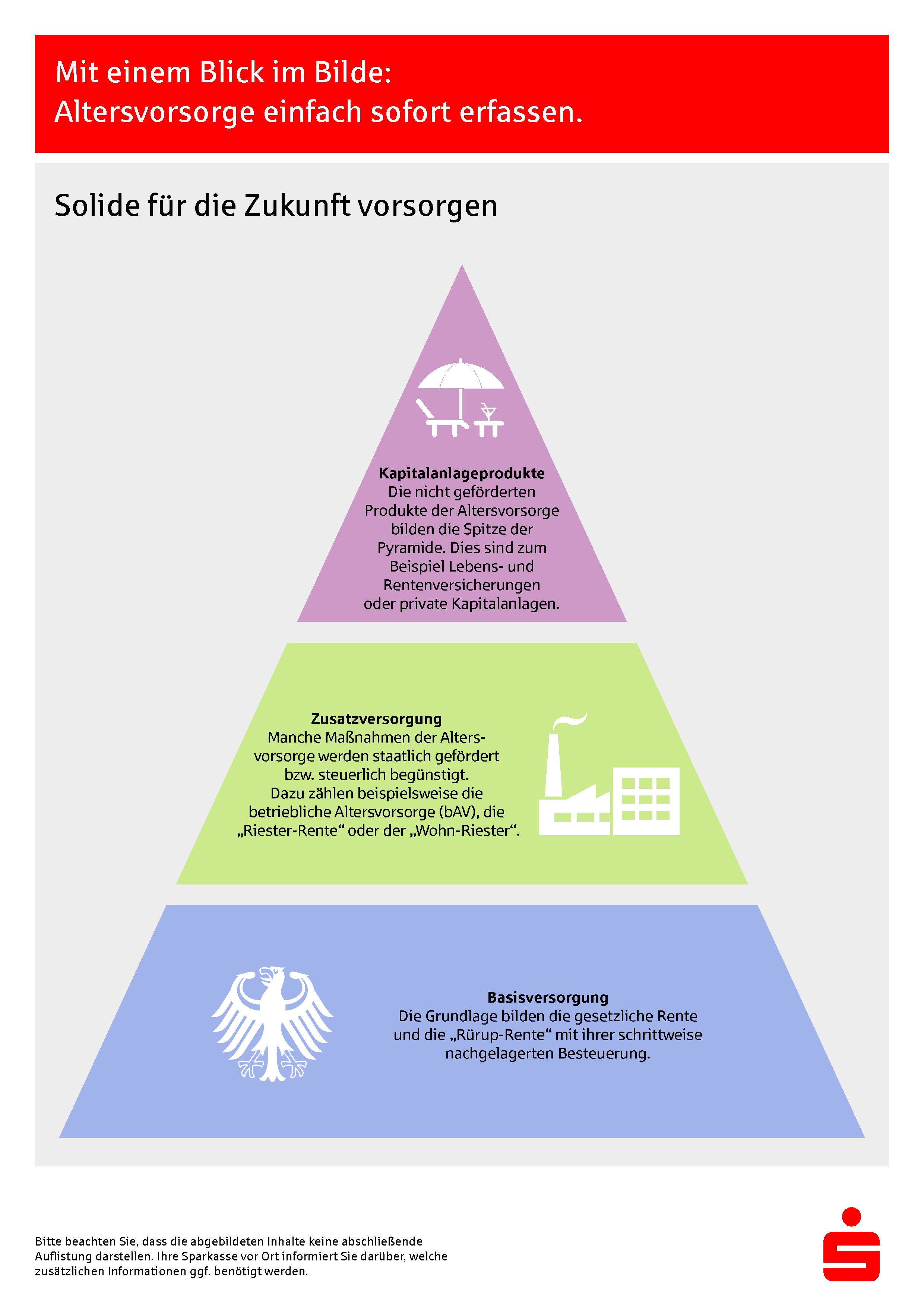

Die drei Säulen der Altersvorsorge.

Es gibt drei Säulen, auf die man sein finanzielles Polster für das Alter aufbauen kann: Da ist natürlich die gesetzliche Rente als Basisvorsorge. Darüber hinaus gibt es geförderte Zusatzvorsorgen wie die betriebliche Altersvorsorge, Riester- und Rürupprodukte, sowie private Vorsorgelösungen wie Fondssparpläne.

Bestandsaufnahme als erster Schritt unabdingbar

Im ersten Schritt überprüft der Kundenbetreuer in regelmäßigen Abständen gemeinsam mit dem Anleger, wie dessen Geld investiert ist und ermittelt die prognostizierte Rendite. Bei Bedarf können im zweiten Schritt die Anlagen neu strukturiert werden. Idealerweise wird ein Teil des Kapitals für kurz- und mittelfristige Ausgaben kalkuliert, der Rest kann langfristig angelegt werden.

Dabei sollten Sparer insgesamt das anhaltend niedrige Zinsniveau beachten. Geld, das in klassischen Sparformen angelegt ist, kann sich langfristig nicht in dem Maße vermehren, wie es zum Aufbau des Vermögens für den Ruhestand notwendig wäre. Wer also für eine finanziell sorgenfreie Zeit im Ruhestand sparen will, sollte der Devise „Anlegen statt stilllegen“ folgen, und auch eine Anlage in Investmentfonds erwägen. Aktien verzeichnen zwar höhere Schwankungen als zum Beispiel Rentenpapiere, doch die langfristige Wertentwicklung ist deutlich chancenreicher. Es gilt die Faustregel: Je jünger der Anleger, desto länger der Anlagehorizont und desto höher kann der Aktienanteil im Fonds gewählt werden. Dabei sollte man aber nie außer Acht lassen: Je höher die Renditechancen, desto höher das Risiko, das man eingeht.

Was passt wann am besten?

Die langfristigen Renditechancen zeigen auch Daten, die der Fondsverband BVI berechnet hat: Die durchschnittlichen Entwicklungskurven von Aktienfonds weisen zwar kurzfristige Schwankungen auf; die Rendite liegt aber zum Stichtag 31. März 2015 beispielsweise bei Aktienfonds, die in deutsche Papiere investieren, bei einem Sparhorizont von 30 Jahren bei durchschnittlich 7,8 Prozent pro Jahr. Das heißt: Hat der Sparer 30 Jahre lang monatlich 100 Euro in einen Fonds eingezahlt – also insgesamt 36.000 Euro – , kommt er laut dem Sparplan-Rechner des BVI bei einem Ausgabeaufschlag von 5 Prozent auf ein Vermögen von 130.085 Euro*.

Auch mit 50 plus kann sich ein Einstieg lohnen

Wer in jungen Jahren mit der Vorsorge beginnt, hat umso mehr Zeit, sein Finanzpolster mit niedrigen Raten aufzubauen. Doch auch für ältere Anleger kann sich ein Einstieg lohnen. Wer über mehrere Jahre verteilt einen größeren Betrag einzahlt, kann immer noch an den Chancen eines Sparplans teilhaben. Berufstätige sollten auch zusätzliche staatliche Fördermöglichkeiten wie Riester- oder Rürupsparen in Erwägung ziehen. Eine mögliche Anlage für den „Wohlruhestand“ ist der Deka-ZukunftsPlan**: Der staatlich zertifizierte riesterfähige Fondssparplan zielt darauf ab, so viel und so lange wie möglich in chancenorientierte Anlagen zu investieren und nutzt gleichzeitig ein intelligentes Sicherungskonzept, das versucht, das Kapital des Anlegers zu schützen. Dafür gibt es aber keine Garantie: Kapitalmarktbedingte Wertschwankungen können zu Verlusten im Depot führen.

Prinzipiell gilt deshalb als dritter und letzter Schritt: Je älter man wird, desto mehr sollte man in wertstabilere Anlagen umschichten. Dem sorgenfreien Ruhestand dürfte dann zumindest finanziell nicht mehr viel im Wege stehen.

Mehr Informationen gibt es hier.

*Laufende Kosten wurden in dieser Beispielrechnung nicht berücksichtigt. Bei der Berechnung handelt es sich um eine beispielhafte Darstellung einer möglichen Wertentwicklung, die keinen Indikator für die tatsächliche Wertentwicklung darstellt.

** Alleinverbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten.